0579-88206688

0579-88206688

新闻资讯 / News Information

- 绍兴银行江绍东副行长一行来我行指导工作2024-04-15

- 金华监管分局李伟副局长来我行调研2024-02-04

- 我行召开2024年度工作会议暨总结表彰大会2024-01-30

- 我行喜获2023年度金华市级“平安单位”称号2024-01-16

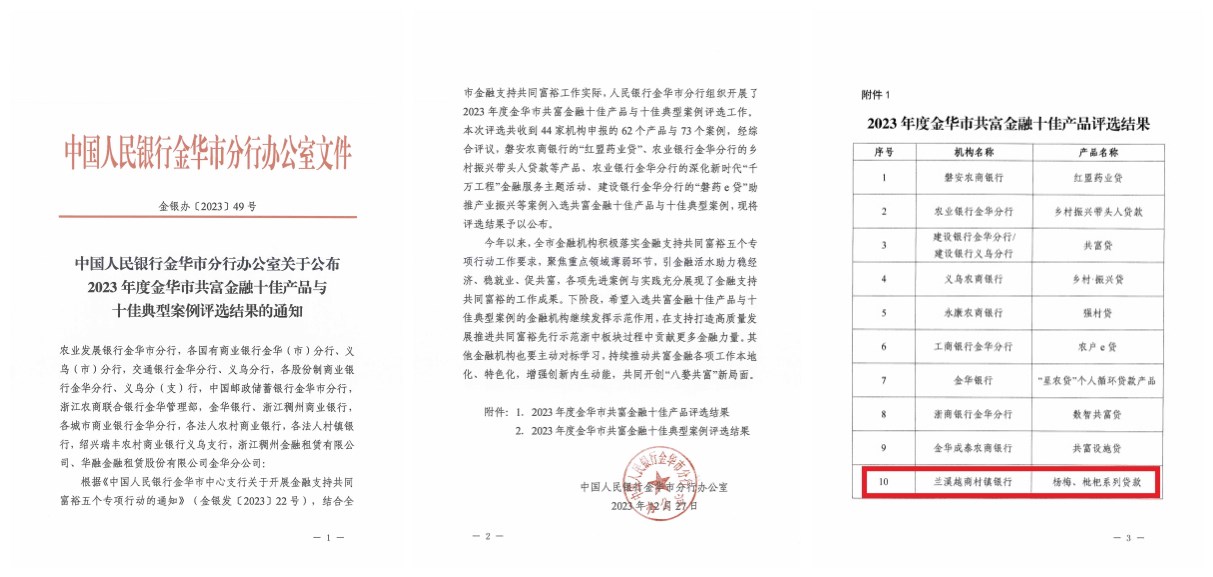

- 我行“杨梅、枇杷贷”喜获金华市共富金融十佳产品称号2024-01-03

- 绍兴银行许国奇执行董事一行来我行调研2023-12-21

- 承前启后 继往开来 ——我行董事会、监事会圆满完成换届工作2023-12-21

- 我行召开2024年度旺季营销动员大会2023-12-06

- 中国银保监会对城乡居民大病保险免征保险保障基金2019-04-02

- 银保监会发布《商业银行净稳定资金比例信息披露办法》2019-03-19

- 银保监会发布《关于2019年进一步提升小微企业金融服务质效的通知》2019-03-13

- 银保监会发布《关于做好2019年银行业保险业服务乡村振兴和助力脱贫攻坚工作的通知》2019-03-08

- 银保监会发布《关于加强保险公司中介渠道业务管理的通知》2019-02-26

- 银保监会发布《关于进一步加强金融服务民营企业有关工作的通知》2019-02-25

- 银保监会发布2018年四季度银行业主要监管指标数据2019-02-25

- 银保监会发布《银行业金融机构反洗钱和反恐怖融资管理办法》2019-02-21

- 浙江兰溪越商村镇银行2023年度报告2024-04-30

- 浙江兰溪越商村镇银行一般关联交易情况-2024一季度2024-04-08

- 浙江兰溪越商村镇银行关于重大关联交易情况的报告-20242024-03-08

- 浙江兰溪越商村镇银行关于重大关联交易情况的报告-20232024-03-08

- 浙江兰溪越商村镇银行一般关联交易情况-20232024-01-12

- 浙江兰溪越商村镇银行股份有限公司2022年年度环境信息披露报告2023-10-23

- 浙江兰溪越商村镇银行关于重大关联交易情况的报告2023-08-21

- 浙江兰溪越商村镇银行一般关联交易情况2023-07-14

浙公网安备33078102100414

浙公网安备33078102100414